設計事務所とローン

今回は設計事務所に依頼するときの土地+建物のローンについて

建売住宅やローン提携しているハウスメーカー・工務店とは少し違いますのでご説明します。

通常、建売住宅などの住宅ローンは竣工後に契約します。

設計事務所に依頼する場合、住宅ローンは工事請負契約後に本審査となりますので設計契約段階では住宅ローンの契約を結べません。

また、土地+住宅のセットをご購入頂くわけではないので土地と建物どちらも融資を受けたい場合、それぞれに融資申込みが必要となってきますので、それぞれのタイミングで申込み〜仮審査など、ご自身でお手続きいただく必要があります。

そこで今回は土地と建物どちらも融資を受けたい場合のパターンと流れ、それぞれの特徴などをまとめてみましたので参考にしてみてください。

・土地と建物どちらも融資を受ける場合・

以下のいずれかでローン借入のご検討をする必要があります。

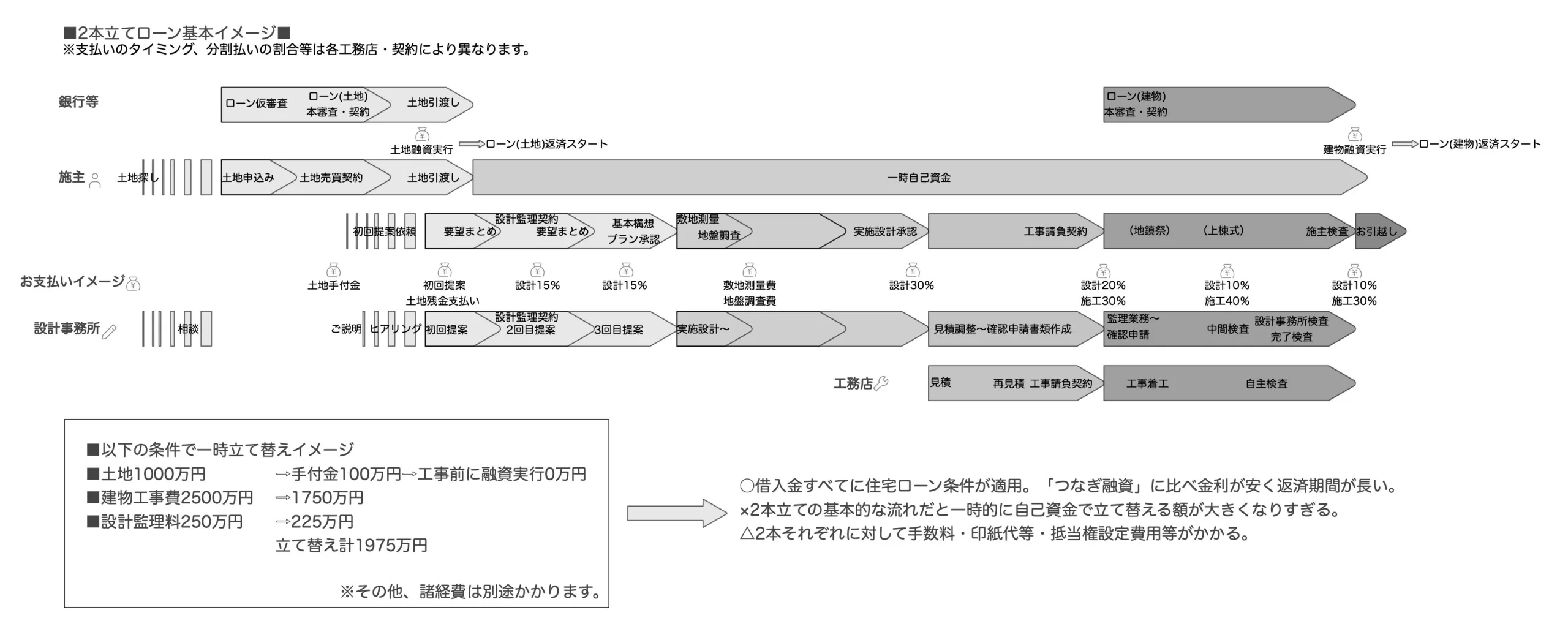

-2本立て

土地と建物の住宅ローンを別々に2本契約し融資を受ける方法

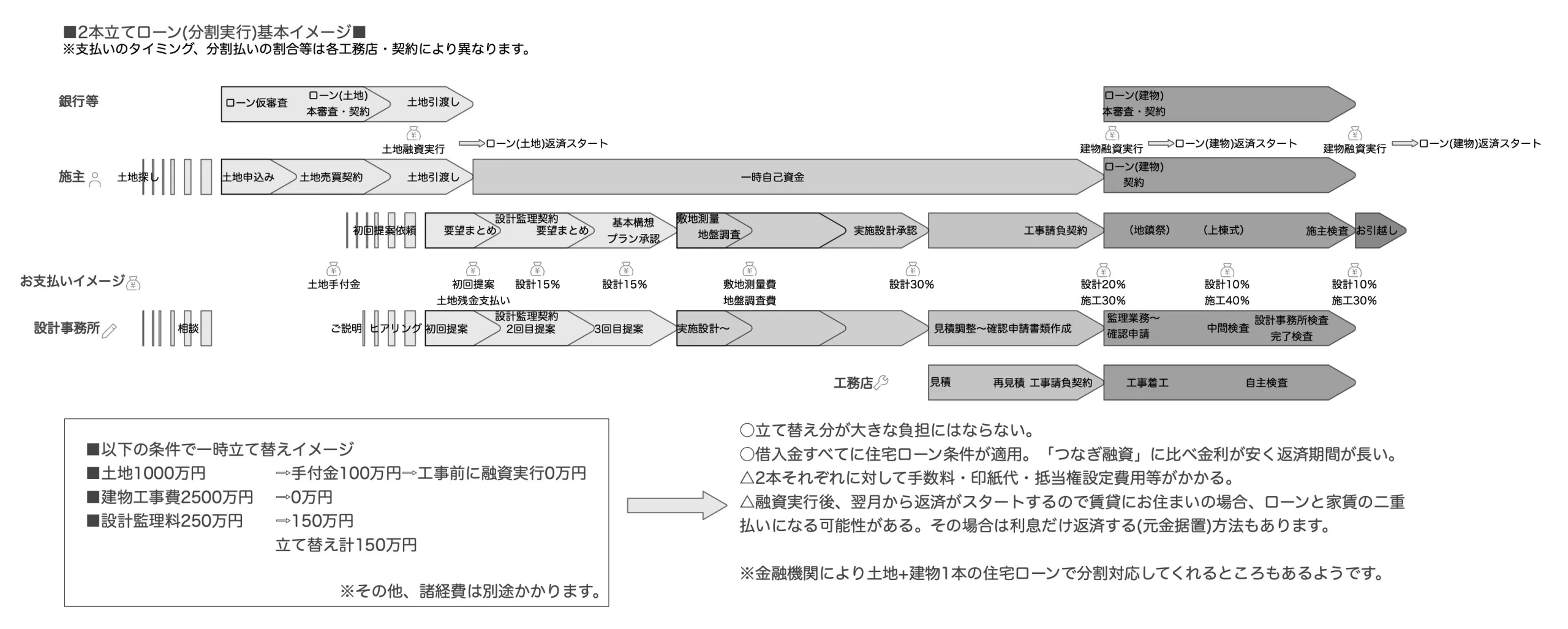

-2本立て(分割実行)

本来引き渡し時に実行される融資の一部を前倒しで実行してもらう方法

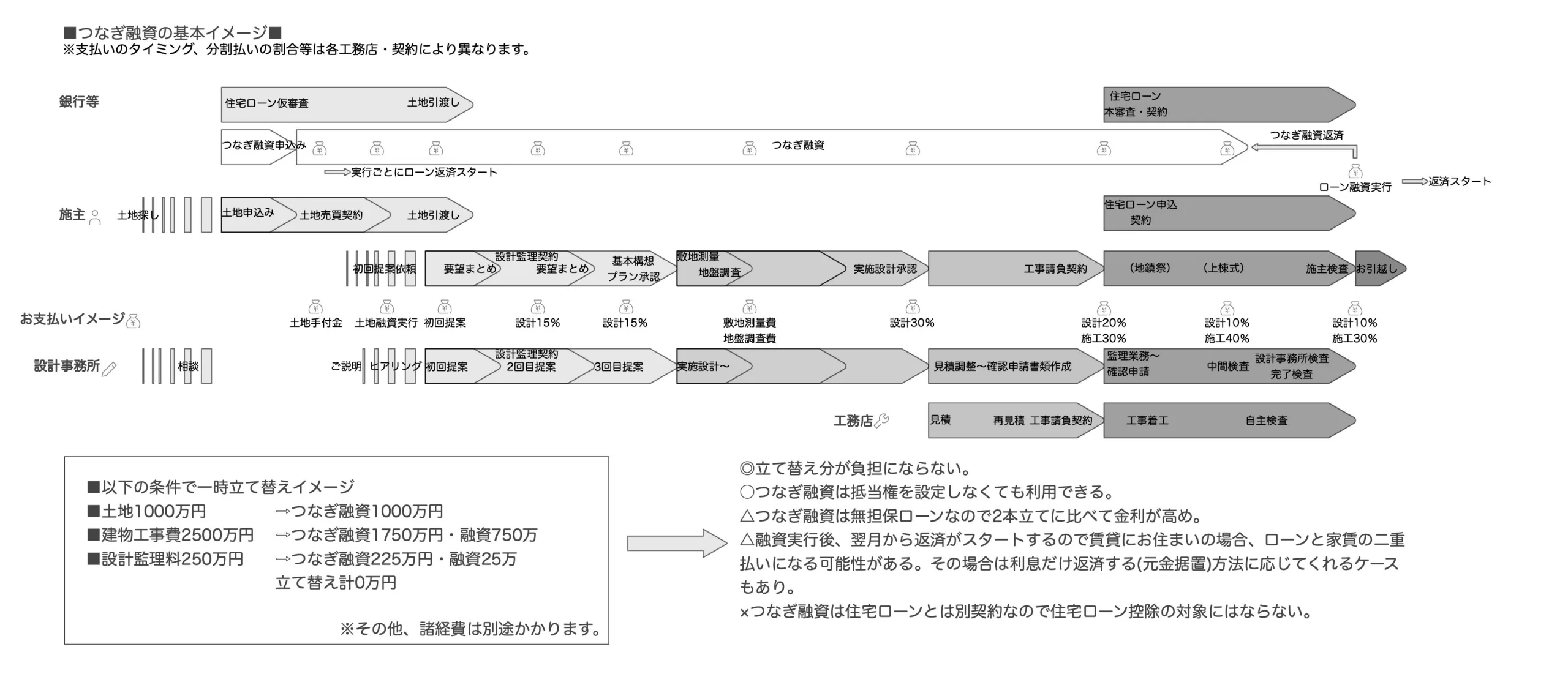

-つなぎ融資

住宅ローンとは別に短期のローンを組み、土地代や中間金などの支払いに充て、最終的に住宅ローンが実行された際に返済する方法

-2本立て

土地と建物の住宅ローンを別々に2本契約し融資を受ける方法

-2本立て(分割実行)

本来引き渡し時に実行される融資の一部を前倒しで実行してもらう方法

-つなぎ融資

住宅ローンとは別に短期のローンを組み、土地代や中間金などの支払いに充て、最終的に住宅ローンが実行された際に返済する方法

まとめ

土地、建物のどちらかを自己資金で賄う場合、一つの融資で良いのですが通常そうもいかないと思います。

3パターンをご紹介しましたが、2本立てだと自己負担があまりに大きいので実際は、皆さん2本立て(分割実行)またはつなぎ融資のどちらかでご検討されるんじゃないかなと思います。

ちなみに、上述していませんでしたが設計監理料も住宅ローンに含めることができます。(借入先によりますが、融資実行のタイミングによっては一時的に自己負担が生じることもあります。)

マンションや建売住宅と異なり、注文住宅の住宅ローンは金融機関によって対応が異なります。そもそも「2本立て」や「分割実行」を扱っていない金融機関もあったり、審査の進め方、審査にかかる期間、竣工までの条件も様々です。

都市銀行などでも柔軟に対応してくれるケースが多いようですが、最近では、一部のネット銀行などでも「つなぎ融資」に対応してくれる金融機関も出てきました。自己資金や借入額、金利等の条件と合わせて、ホームページや各社窓口などで確認してみることをおすすめします。